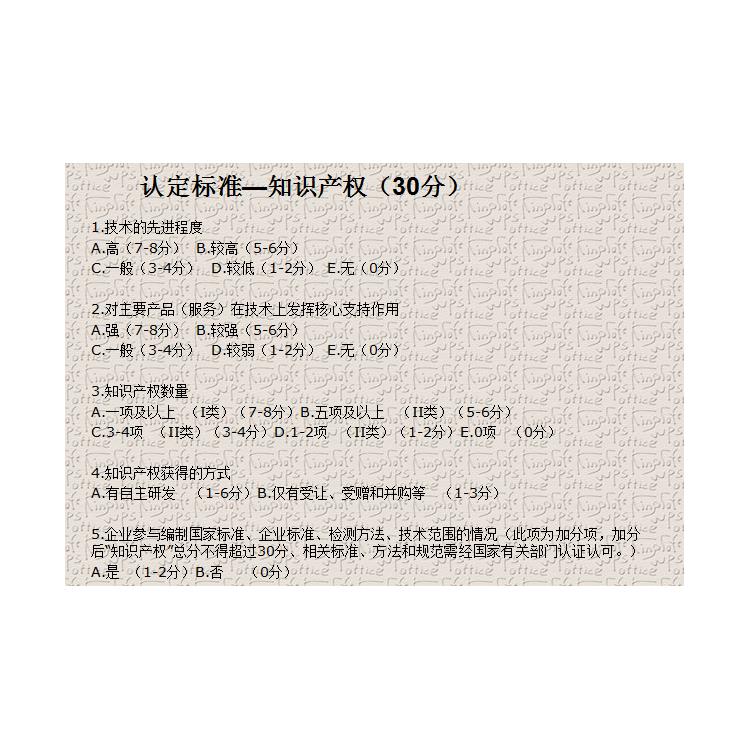

辅导费套

发明专利1个

实用新型15个

审计5个

产学研1个

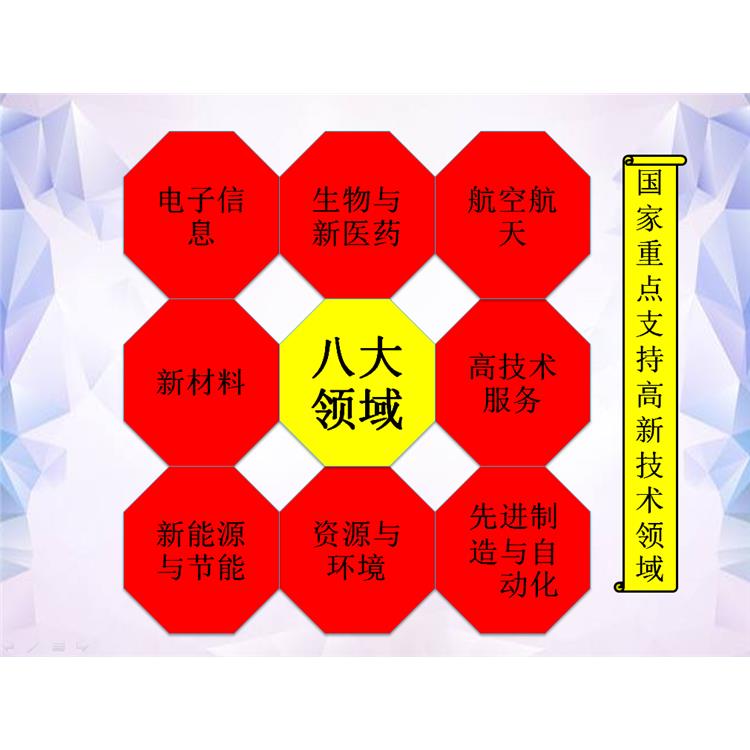

模具行业比较常见的的业态,因其数量多,涉及面广,已是目前高新技术企业申报的主业。但即使如此,模具行业在申报高新技术企业时,仍有很多注意事项。本文先阐述模具行业中的加工、铸造两个细分领域申报高新技术企业时的注意事项。

高新技术产品销售收入。

高新技术企业认定中要求企业的高新技术产品销售收入**过60%。很多企业申报高企时会把确定高新技术产品的任务交给研发部门,认为研发部门较优资格确定哪些产品符合高新技术产品的要求。这里就存在一个严重的问题。研发部门沉醉于技术的研发工作。他们认定的高新技术产品,往往是企业内部技术含量较高的产品,但未必是销售量较高的产品。所以,如果这一工作让研发部门展开,必然会出现,技术指标过硬,但达不到销售指标。

正确的工作方式应该是:财务部门根据财务数据,列出企业内部各类产品的销售收入比例。然后让研发部门确定这些产品的技术优势,是否吻合高新技术产品的需求,最后确定出几款符合高新技术产品要求,销售收入总和**过60%的产品。

成长指标占20分(净资产增长率、销售增长率)。打分方式为量化打分法,通过固定的计算公式,计算出增长率。通过打分对照表,得出分值。

净资产增长率=1/2(*二年末净资产÷年末净资产+*三年末净资产÷*二年末净资产)-1 净资产 = 资产总额 - 负债总额

销售收入增长率=1/2(*二年销售收入÷年销售收入+*三年销售收入÷*二年销售收入)-1

通过上列计算方式,得出增长率后,对照得分表得出分值。

增长率小余0 得0分 增长率小于5% 得1-2分 增长率小于15% 得3-4分 增长率小于25% 得5-6分 增长率小于35% 得7-8分 增长率大于35% 得9-10分。

研发设备管理

研发设备管理是指在建立研发机构的同时,对企业的固定资产进行分类,将研发用的或者与研发活动相关的设备,如研发中心的房屋、土地、办公设备、试验设备、检测仪器、小试中试设备等,单独造册管理。研发设备的数量不宜过多,也不宜过少,一般工业企业以所提折旧额占全部研发费用的15%-25%为宜。设备科和技术部门每月统计研发设备在各个研发项目间的使用情况(工作量分配),财务部根据工作量各研发项目分配应当负担的折旧。

设立研发机构

设立研发机构是企业研发活动的起始,是财务部门归集各项研发经费的依据。企业应当根据企业实际情况及时建立企业的研发中心将企业从事研发活动且高企认定要求的相关人员纳入研发中心统一管理,研发中心由分管副总经理或者总经理直接**。

苏州思睿晶信华知识产权,是江苏省成立较早的科技项目申报辅导机构之一。

http://cpccpc.cn.b2b168.com