苏州思睿晶华知识产权代理事务所(普通合伙)

全国免费服务热线:

15195603527

15195603527

产品描述

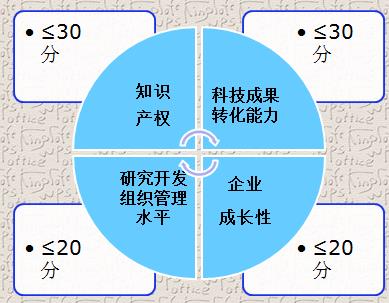

都说高新技术企业认定是打分制,满分100分,71分以上才是高新技术企业。

但,如果您公司的申请材料中出现以下问题。那评审可以一票否决。

研发工作的提取

根据条所确定的高新技术产品,研发部门人员找出这些产品的技术优势,以及这些产品在研发过程中曾做过的研发工作。调取出当年的研发资料。根据领域范围和知识产权调整研发报告等资料并确定研发人员。

高新技术产品收入核算、 软件产品登记

高新产品收入核算是指财务部门应当逐步分类核算高品和非高品的收入,根据高新技术产品类别分类核算各项高新技术产品收入,注意名称应当与高品名称一致,如无法保持一致的,至少在上模糊,附件清单里注明是哪一类高品收入,以方便财务核算和税务审核。

1,纺织机械制造:此类企业申请高新技术企业认定的时候,基本着手点在于机械的改进。数千年前的纺织机械与如今的防止器械差距一定大。申报着重点在于:机械精度、良品率的改进;自动化、定制化设备的研发。

2,原材料加工:此类原材料一般涉及两类:原材料(蚕丝,竹麻纤维等)和人工合成原材料。申报重点在于:加工过程的环保处理,健康处理,新材料研发;也可适当增加部分加工设备的改进。

3,辅料制造:此类企业往往*被大众忽视。但其实此类企业在整个服装加工体系中重要,但因为此类企业多涉及到化工,所以,一般会出现在偏远地区或化工区。此类企业申报重点:环保材料的研发,加工过程中污水处理,成品对于人体皮肤的性低等。

4,成衣设计加工:此类企业是整个服装纺织行业中较难申报高新技术企业。难点为:a,设备多为常见的缝纫机,拷边机等直接购置即可使用的小型设备。b,企业为劳动密集型企业,人员*普遍偏低,社保缴纳率偏低。

成长指标占20分(净资产增长率、销售增长率)。打分方式为量化打分法,通过固定的计算公式,计算出增长率。通过打分对照表,得出分值。

净资产增长率=1/2(*二年末净资产÷年末净资产+*三年末净资产÷*二年末净资产)-1 净资产 = 资产总额 - 负债总额

销售收入增长率=1/2(*二年销售收入÷年销售收入+*三年销售收入÷*二年销售收入)-1

通过上列计算方式,得出增长率后,对照得分表得出分值。

增长率小余0 得0分 增长率小于5% 得1-2分 增长率小于15% 得3-4分 增长率小于25% 得5-6分 增长率小于35% 得7-8分 增长率大于35% 得9-10分。

提醒:企业运营过程中,如果能获取政策扶持。一定对企业发展有利。但绝不可为了获得**而影响企业正常运营。更不能用虚假材料申报。

您是第1048276位访客

版权所有 ©2026 八方资源网 粤ICP备10089450号-8

苏州思睿晶华知识产权代理事务所(普通合伙) 保留所有权利.

手机网站

微信号码

地址:江苏省 苏州 姑苏区 苏州市姑苏区人民路280号宏运大厦501室(507/509室)

联系人:余焱霞女士(经理)

微信帐号:3076749896