辅导费套

发明**1个

实用新型15个

审计5个

产学研1个

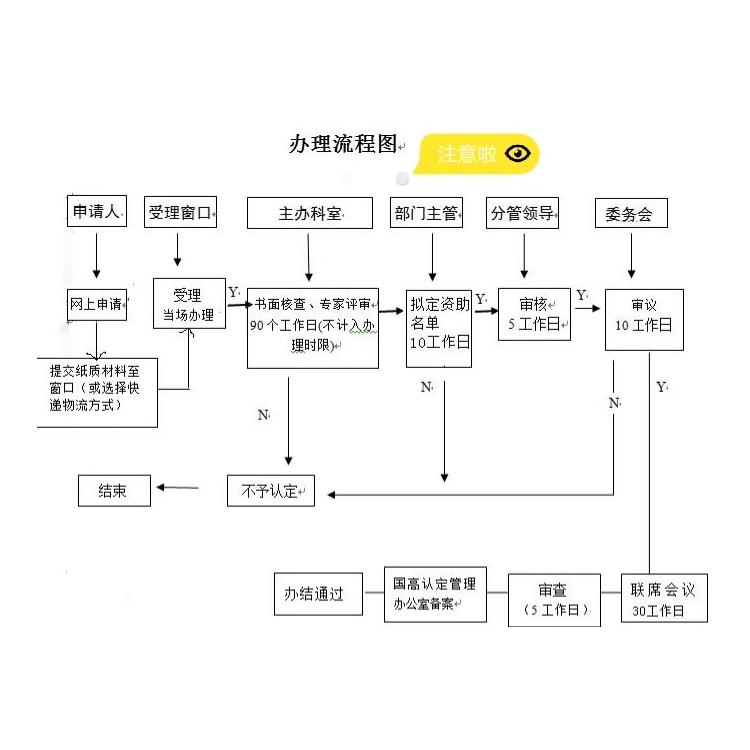

企业能否自行申报**企业培育入库及**企业认定?

是肯定!

所有的项目,都可以申报!包括**、商标、软著、作品;民营科技且、工程技术中心、双军等。

1,人员素质

科技项目申报对辅导老师的要求特别高。先,项目辅导老师必须具备较强的理科基础(理解企业的技术原理),语言组织能力(撰写项目书、技术诀窍、商业计划书等),政策分析能力(准确分析出政策重点)。也就是说,一个好的项目老师必须同时具备理科、文科、政治嗅觉等多重能力。如此,一般人很难判断项目老师的能力。但,因为以上几点都不是一朝一夕就可以达成的,所以,如果一个项目老师同时*为本科及以下且工作年龄不足3年。一定不可能成为一名好的项目老师。

建议:挑选项目理工科背景研究生及以上*,工作5年以上的项目老师。

2,成立年限

成立年限不一定跟技术有关,但一定关系到辅导机构的运行稳定性,项目老师工作安排的合理性,跟主管部门之间的沟通顺畅程度,跟第三方机构的合作稳定性等。一个具有稳定运营模式的辅导机构一定会让企业在申报项目中比较顺畅。

建议:选择成立三年以上的辅导机构。

3,技术氛围

技术氛围不一定跟项目老师的经验有直接关系,技术氛围指的是辅导机构内部是否形成定期技术研讨的机制。例如:思睿晶信息科技每周五都会开展技术研讨会。项目老师之间会请其他项目同时讨论自己遇到的难题同时分享自己的心得。这一点可以关注辅导机构的网站。

建议:选择网站上有大量技术分析文章的辅导机构,这类机构一定是认真进行技术分析的机构。

4,客户情况

一般能为大型企业提供辅导服务的机构,至少在成立年限,企业规模,人员素质方面太差。但大型企业的财务账目、管理制度等相对规范,没有疑难杂症。另大企业在进行项目申报时企业占主动地位,辅导机构配合进行,对辅导机构的整体规划能力要求不高。而一般中小型企业因为财务不够规范,管理制度不健全等原因,存在疑难杂症,且需要辅导机构进行全局把控。因此对中小企业进行辅导往往能体现出辅导机构的真实实力。

建议:挑选有大企业服务经验,但也不缺乏中小企业服务经验的辅导机构。

成长指标占20分(净资产增长率、销售增长率)。打分方式为量化打分法,通过固定的计算公式,计算出增长率。通过打分对照表,得出分值。

净资产增长率=1/2(*二年末净资产÷年末净资产+*三年末净资产÷*二年末净资产)-1 净资产 = 资产总额 - 负债总额

销售收入增长率=1/2(*二年销售收入÷年销售收入+*三年销售收入÷*二年销售收入)-1

通过上列计算方式,得出增长率后,对照得分表得出分值。

增长率小余0 得0分 增长率小于5% 得1-2分 增长率小于15% 得3-4分 增长率小于25% 得5-6分 增长率小于35% 得7-8分 增长率大于35% 得9-10分。

**费:**费用分为**撰写费和**官费两大费用。**撰写费视区域而定。**官费由知识产权局统一征收。若企业上一年度应纳所得税额低于30万则可享受**官费的减免,减免幅度为85%。

**费中较*让不良辅导机构设置收费陷进的是审查意见的答复。审查意见是指**申报之后,**审查员在审核**时对专利申请文件产生疑义或不认可而下发的通知,**工程师必须在规定时间内就审查员提出的疑义进行答复。若能顺利解答相关疑惑则可以获得授权,若**审查员不认可**工程师的答复或**工程师没有在规定时间内给出答复,则**被驳回。

答复审查意见本就是**工程师应尽职责。但不少机构前期为了获得订单,而欠下了服务合同。为挽回损失,故在合同内留下现在,**服务合同内签订为撰写费。当产生审查意见时,以合同仅为撰写费不包含审查意见答复费用为由额外征收审查意见答复费,且按次收费。一个**产生四五次审查意见都是有可能的。

另外,部分企业已经拥有不少**。但辅导机构会以**数量不够或无法支撑高企申报材料为由,要求企业重新申报。此种要求很难反对。建议企业要求辅导机构给出增加**申报量的明确依据。

苏州派腾知识产权代理有限公司,是苏州思睿晶信息科技有限公司旗下的知识产权服务机构。公司在未企业进行高企申报中的**服务时承诺,1,绝不重复征收**服务费用,**申报服务费包含**撰写、审查意见答复、申报流程申请、**官费代缴等全部费用。在高企申报中若确实需要企业增加**申报数量时,一定明确说明现有**在高企申报中的缺失部分,以及新增**的技术方向等内容。

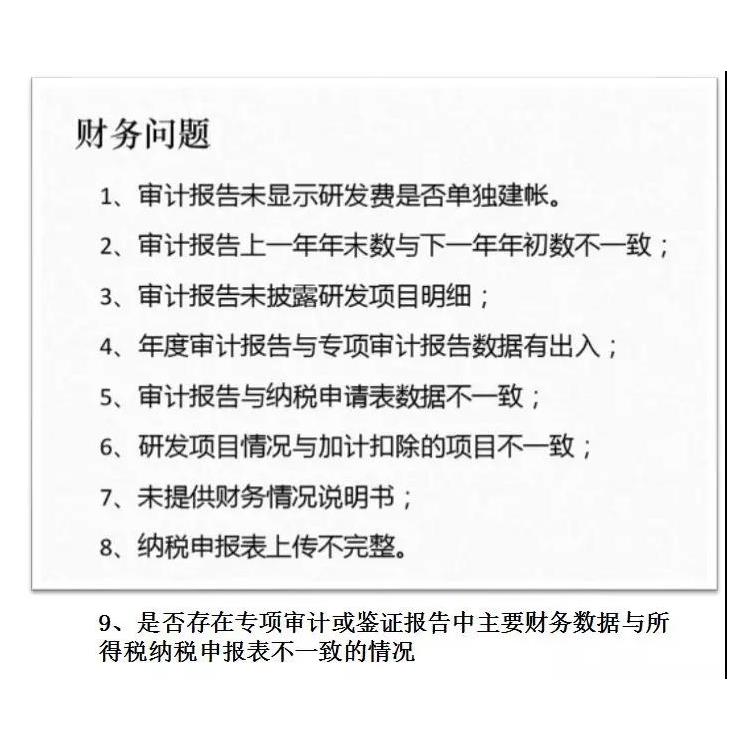

出具审计报告

财务人员配合会计师事务所出具三年年度审计报告、近三年度研发费用专项审计报告和上一年**产品销售收入审计报告。报告出具过程中,若遇到审计机构有疑虑的,财务人员要负责对审计机构做出解释,或为公司相关部门人员提供向审计机构进行解释的方法。

一般能为大型企业提供辅导服务的机构,至少在成立年限,企业规模,人员素质方面太差。但大型企业的财务账目、管理制度等相对规范,没有疑难杂症。

http://cpccpc.cn.b2b168.com