辅导费套

发明**1个

实用新型15个

审计5个

产学研1个

在整个**企业认定申报过程中,较关键的材料莫过于知识产权了。关于知识产权的几个问题,思睿晶在此给出统一回答。

目前,无论全国哪个区域,同一区域内一定会有多家审计机构提供审计服务,价格相差都很大,部分地区甚至会出现十倍左右价差的情况。

对此,思睿晶的意见是:严格考核审计机构的审计资质:

1,不符合资质要求的审计机构价格再*都不要雇佣。

2,审计机构资质勉强达标的机构谨慎雇佣。

3,全国性连锁审计机构的资质肯定没问题,但价格也不能太离谱。

4,配合度不高的审计机构坚决不雇佣!

**产品销售收入。

**企业认定中要求企业的**产品销售收入**过60%。很多企业申报高企时会把确定**产品的任务交给研发部门,认为研发部门较优资格确定哪些产品符合**产品的要求。这里就存在一个严重的问题。研发部门沉醉于技术的研发工作。他们认定的**产品,往往是企业内部技术含量较高的产品,但未必是销售量较高的产品。所以,如果这一工作让研发部门展开,必然会出现,技术指标过硬,但达不到销售指标。

正确的工作方式应该是:财务部门根据财务数据,列出企业内部各类产品的销售收入比例。然后让研发部门确定这些产品的技术优势,是否吻合**产品的需求,最后确定出几款符合**产品要求,销售收入总和**过60%的产品。

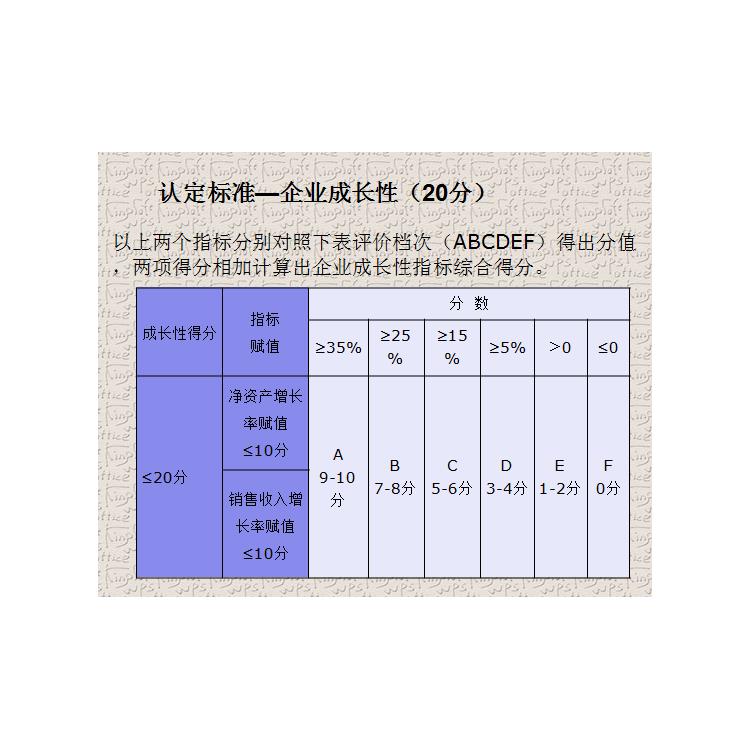

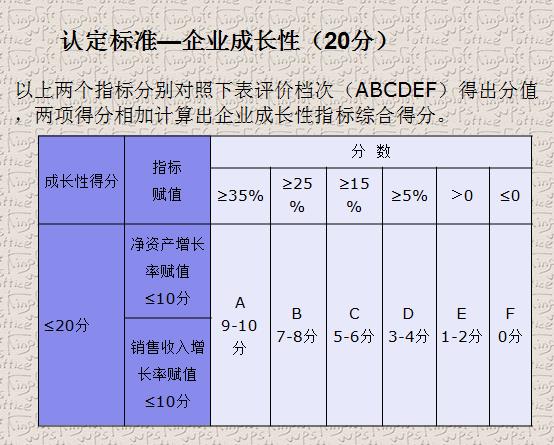

成长指标占20分(净资产增长率、销售增长率)。打分方式为量化打分法,通过固定的计算公式,计算出增长率。通过打分对照表,得出分值。

净资产增长率=1/2(*二年末净资产÷年末净资产+*三年末净资产÷*二年末净资产)-1 净资产 = 资产总额 - 负债总额

销售收入增长率=1/2(*二年销售收入÷年销售收入+*三年销售收入÷*二年销售收入)-1

通过上列计算方式,得出增长率后,对照得分表得出分值。

增长率小余0 得0分 增长率小于5% 得1-2分 增长率小于15% 得3-4分 增长率小于25% 得5-6分 增长率小于35% 得7-8分 增长率大于35% 得9-10分。

出具审计报告

财务人员配合会计师事务所出具三年年度审计报告、近三年度研发费用专项审计报告和上一年**产品销售收入审计报告。报告出具过程中,若遇到审计机构有疑虑的,财务人员要负责对审计机构做出解释,或为公司相关部门人员提供向审计机构进行解释的方法。

综上,整个**企业申报耗时约为6-9个月。如果企业目前没有足够多的授权**的话。现在立马启动相关工作,也只能赶上明年最后一批**企业。如果现在还不启动相关工作,就会**明年的申报机会。

http://cpccpc.cn.b2b168.com